こんにちは。現役銀行員ブロガーのチャルトンリサです。

最近、お給料の明細を見てニヤリとしたり、「少し生活に余裕が出てきたな」と感じたりしていませんか? 昇給や転職、本当におめでとうございます!日々の頑張りの成果ですね。

でも、ちょっと待ってください。収入は増えたのに、毎月口座から引き落とされる「あの大きな支出」は、昔のままではありませんか?

そう、住宅ローンです。

実は、給料が増えた今こそが、銀行員から見ると「住宅ローン借り換えのボーナスタイム」なんです。面倒くさがって放置していると、数百万円単位で損をしているかもしれませんよ?

現役銀行員 | BANKER × FAMILY

給料が上がった今こそ、住宅ローン見直しの絶好機です。現役銀行員の視点で、なぜ今が審査に有利なのか、そして面倒な手続きを乗り越えて確実に数百万円得するための具体的なステップを分かりやすく解説します。

この記事の目次

1. 【事例】「手続きが面倒で…」昇給しても高金利のまま放置していたSさんの後悔

都内の中堅メーカーに勤めるSさん(42歳)。5年前にマンションを購入し、当時は年収600万円でした。その後、順調に昇進し、現在の年収は850万円に。生活には余裕が出てきました。

しかし、住宅ローンは購入当時の「全期間固定金利 1.5%」のまま。「今の低金利時代に1.5%は高いかも?」と薄々感じてはいましたが、「借り換えって書類も多いし、銀行に行くのも面倒だし…」と、見て見ぬふりをしていました。

ある日、同僚が「ネット銀行で借り換えたら、月々の返済が2万円も減った!」と嬉しそうに話しているのを聞き、Sさんは愕然とします。「えっ、月2万? 年間で24万? それって、新しい車のローンが払えちゃう金額じゃん…」

Sさんは、自分が「面倒くさい」という理由だけで、毎年数十万円をドブに捨てていた現実に気づき、激しく後悔しました。

スポンサーリンク

2. 銀行員は見た!給料が増えた今が「確変モード」である理由

Sさんのような方は非常に多いです。しかし、銀行員の視点から言わせてもらうと、「年収が上がった状態」というのは、住宅ローン市場において最強のステータスなんです。

銀行は「お金持ち」に貸したがっている

銀行の本音を言えば、返済能力が高い人、つまり「収入が安定していて高い人」にお金を貸したいのです。住宅ローンを組んだ当初よりも年収が上がっているあなたは、銀行にとって「超優良顧客」に進化しています。

審査のスコアが格段に良くなっているため、過去一番低い金利、一番良い条件を引き出せる可能性が非常に高いのです。まさに「確変モード」突入中です。

「見えない損失」は数百万円レベル

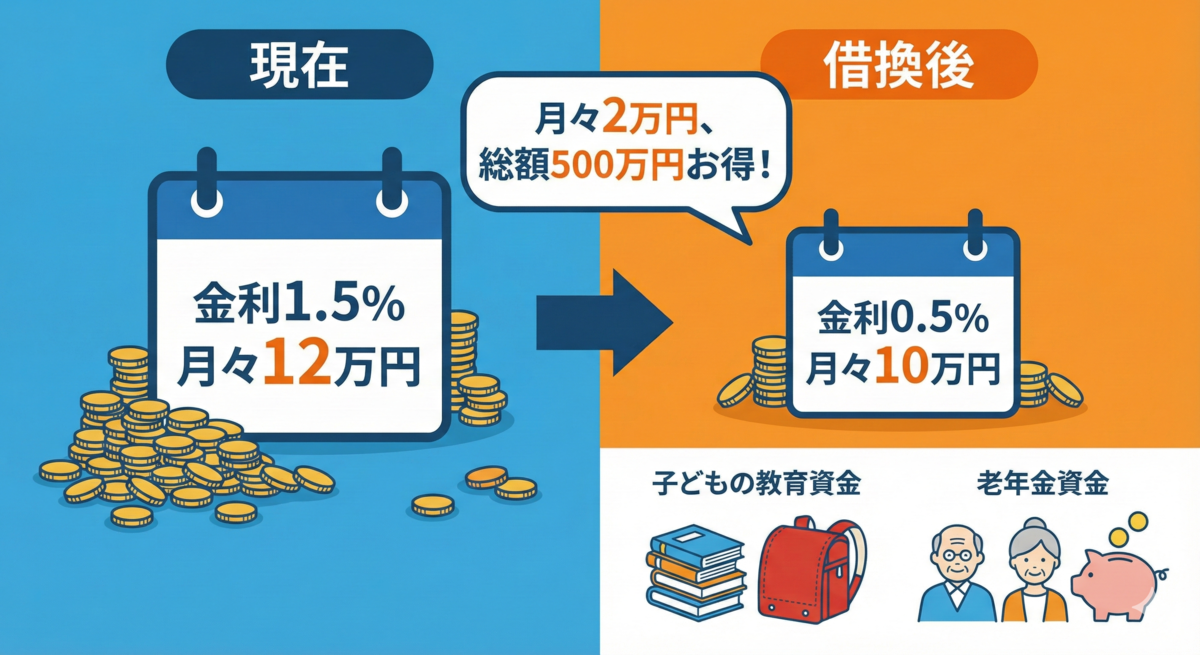

「今のままでも払えているからいいや」は危険です。例えば、残高3,000万円、残り30年の場合、金利が1.5%から0.5%に下がるだけで、総返済額は約500万円も変わります。

500万円あれば、子供の大学費用が賄えます。老後の資金にもなります。この莫大な「機会損失」を、ただ面倒だからという理由で放置するのは、あまりにももったいないとは思いませんか?

3. 「面倒くさい」を乗り越える!今すぐできる具体的な対策3選

「理屈は分かったけど、やっぱり腰が重い…」という方へ。銀行に行かずに、自宅でスマホ一つで始められる具体的なステップをご紹介します。

① まずは「現状把握」!自分の金利と残高を確認する

まずは敵を知ることから。お手元の返済予定表や銀行アプリで、現在の「適用金利」と「ローン残高」を確認してください。「あれ、こんなに高かったっけ?」と気づくことが第一歩です。

② スマホで5分!「いくら得するか」を診断してみる

これが一番重要です。漠然と「得するかも」ではなく、「具体的に〇〇万円得する」という数字を見ることで、重い腰が上がります。

今は銀行の窓口に行かなくても、オンラインで複数の銀行を比較し、「あなたの場合、借り換えたらこれだけメリットが出ます」と診断してくれる無料サービスがあります。まずはこれで、自分の「確変モード」の威力を確かめてみましょう。

③ これからのライフプランに合わせて金利タイプを選び直す

借り換えは、金利を下げるだけでなく、金利タイプ(変動・固定)を選び直すチャンスでもあります。教育費がかかる時期は固定で安心を買う、余裕があるなら変動で攻めるなど、今のあなたの状況に最適なプランを再検討しましょう。

4. まとめ:行動した人だけが得をする。まずは「知る」ことから

給料が増えたことは素晴らしい成果です。その成果を、住宅ローンという最大の固定費削減に繋げない手はありません。

借り換えの手続きは、確かに少し面倒かもしれません。しかし、その数時間の手間で、数百万円の自由なお金が手に入るとしたら?時給に換算したらとんでもない金額になります。

まずは診断だけでOKです。行動した人だけが、確実に得をします。せっかくの「ボーナスタイム」、みすみす逃さないでくださいね。

スポンサーリンク