こんにちは。現役銀行員ブロガーのチャルトンリサです。

「住宅ローンは35年で組んだけど、最後は退職金で一括返済すればいいや」

今、30代・40代のあなた。心のどこかでそんな風に計画していませんか?

もしそう思っているなら、今すぐその計画を白紙に戻してください。

銀行の窓口で私が最も心を痛める瞬間。それは、退職金でローンを完済した直後に、「お金がない」と相談に来られるシニアの方々を見るときです。

「借金ゼロ=幸せ」というのは、昭和の古い価値観です。

人生100年時代の今、退職金を住宅ローンに突っ込むことが、なぜ「老後破綻」への片道切符になるのか。銀行員の本音をお話しします。

現役銀行員 | BANKER × FAMILY

「退職金で完済してスッキリしたい!」その気持ちは分かります。しかし、銀行員として数多くの『完済後の後悔』を見てきた私だからこそ言える、感情論ではない『数字に基づいた老後資金防衛術』を解説します。

この記事の目次

1. 【事例】退職金2000万で完済したSさんの「誤算」

まずは、典型的な失敗例を見てみましょう。

60歳で定年を迎えたSさん。住宅ローンの残債が1,500万円ありましたが、退職金が2,000万円出たため、迷わず一括返済しました。

「これで借金なし!毎月の返済もなくなって安心だ」

そう思ったのも束の間、翌年に予想外の事態が起きます。

ご自身が病気で入院が必要になり、さらに築20年の自宅で雨漏りが発生。修繕費と医療費で300万円が必要になりました。

しかし、手元の退職金はもうありません。残りの貯金もわずか。「家はあるのに、現金がない」。

結局、Sさんは自宅を担保にお金を借りる「リバースモーゲージ」を検討することになりましたが、金利は住宅ローンよりもはるかに高いものでした。

Sさんはつぶやきました。「こんなことなら、安い金利の住宅ローンをゆっくり返していけばよかった…」

スポンサーリンク

2. 銀行員が「一括返済」を全力で止める3つの理由

なぜSさんは失敗したのでしょうか? ここには、金融リテラシーの大きな罠があります。

理由① 老後は「キャッシュ・イズ・キング」だから

高齢になると、現役時代のように簡単にローンを組むことができません。

つまり、「手元の現金」こそが最強の命綱なのです。住宅ローン完済で得られるのは「月々の支払いが消える」ことだけ。一度返してしまった現金は、二度と戻ってきません。

理由② 住宅ローン金利は「超低金利」だから

現在、多くの人が0.5%〜1.0%程度の金利で借りています。

一方で、退職金を焦って返済に使わず、堅実な投資信託(利回り3〜4%想定)で運用しながら取り崩した場合、どうなるでしょうか?

「運用益でローンの利息分以上を稼げる」可能性が高いのです。安い金利の借金をわざわざ急いで返す経済的合理性は、実はほとんどありません。

理由③ 「団信」という保険が消えるから

住宅ローンには「団体信用生命保険(団信)」がついています。

万が一、契約者が亡くなったり高度障害になったりした場合、ローンはゼロになります。完済するということは、この「手厚い生命保険を解約する」のと同じ意味を持ちます。高齢になり健康リスクが高まる時期こそ、団信の価値は高まるのです。

3. 老後資金を守る!今すぐ変更すべき3つの戦略

では、30代・40代の今のうちから、どう計画を修正すればいいのでしょうか。

対策① 退職金は「老後の生活費」として聖域化する

「退職金=ローン返済原資」という計算式を頭から消してください。

退職金は、年金で足りない生活費を補うための「聖域」です。ローン返済は、あくまで「毎月の給与収入」の範囲内で65歳(または70歳)までに完済できる計画に引き直しましょう。

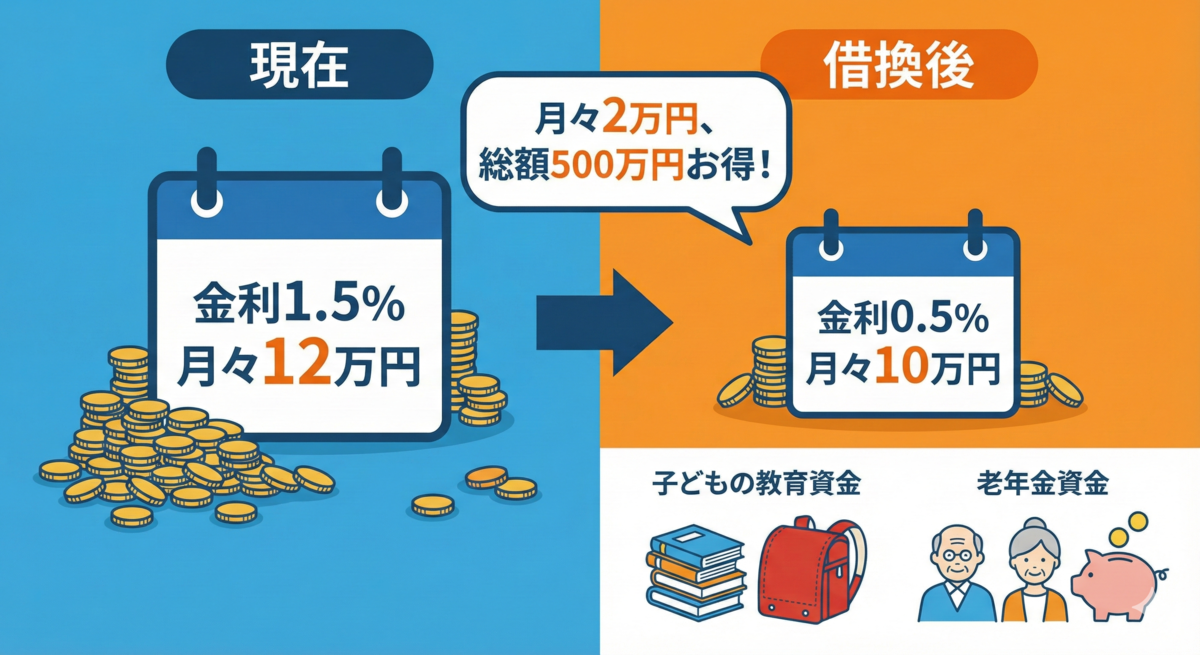

対策② 借り換えで「毎月返済」を極限まで下げる

もし今の金利が高いなら、退職を待たずに今すぐ借り換えを検討してください。

毎月の返済額を下げられれば、手元に現金を残しやすくなります。「退職金で一括」に頼らざるを得ないのは、今の毎月の返済が苦しいからです。

自分の適正な返済額や借り換えメリットを知るには、銀行に行く前にシミュレーションをしておくのが鉄則です。

対策③ 新NISAで「返済準備金」を作っておく

どうしても完済しないと気が済まないなら、繰り上げ返済ではなく、「手元で運用して増やす」ことを選びましょう。

例えば月3万円を繰り上げ返済する代わりに、新NISAで積立投資をします。20年後、その運用益を含めた資金で一括返済する方が、途中で現金が必要になった時の流動性も確保でき、リスクに強くなります。

4. まとめ:家よりも「現金」があなたを救う

「無借金」という言葉の響きは美しいですが、老後において本当に美しいのは「通帳に残っている現金」です。

家はあなたを雨風から守ってくれますが、病気や生活苦からは守ってくれません。

退職金という虎の子を、安易に壁や床(家)に変えてしまわないでください。

30代・40代の今なら、まだ計画を変更する時間は十分にあります。「親世代の常識」にとらわれず、令和の時代に合った賢い資産防衛を始めましょう。

スポンサーリンク