「物価は上がるのに給料は横ばい。でも子供の塾代とローンの通知だけは容赦なく来る…」

そんな息苦しさを、日々感じていませんか?

はじめまして。私自身も6人家族を支える現役の銀行員パパとして、その教育費の重み、痛いほど分かります。

毎日真面目に働いて、家族のために頑張っている。それなのに、なぜかお金が貯まらないどころか、将来への不安ばかりが募っていく…。

実は今、私が働く銀行の窓口で増えている相談があります。それは、ギャンブルや贅沢な浪費によるものではなく、「教育熱心すぎて住宅ローンが払えなくなる」という、真面目なご家庭からの悲鳴なのです。

現役銀行員 | BANKER × FAMILY

「住宅ローン、変動金利のままで本当に大丈夫なのか不安…」 そんな悩みを持つ方のために、 現役銀行員として住宅ローン相談を担当してきた私が、 金利上昇時代に後悔しないための 正しい判断基準をまとめました。

今日は、私が出会ったとある40代男性(Sさん)の実話をもとに、誰にでも起こりうる「家計の急変」と、そこから家族を守るための防衛策についてお話しします。

目次

【事例紹介】 幸せな「文教地区ライフ」の裏側

まずは、今回の主人公Sさんのプロフィールをご紹介します。

【Sさんのスペック】

- 年齢・職業: 42歳、大手メーカー勤務

- 世帯年収: 750万円(Sさん650万+妻パート100万)

- 家族構成: 妻、長男(私立中1)、次男(小4・中学受験予定)

- 住まい: 5年前に人気の文教地区に5,000万円で新築戸建てを購入

- 住宅ローン: 変動金利(当初0.475%)、35年返済

- 現在の貯蓄: 150万円(以前は500万円あったが、頭金と長男の受験費用で激減)

傍から見れば、誰もが羨むような「勝ち組」の幸せな家庭です。しかし、Sさんの家計の内情は火の車でした。

Sさんを追い詰めたのは、以下の3つの「誤算」でした。

- 「毎月の赤字はボーナスがあるから大丈夫」という慢心

- 「日本で金利なんてそんなに急には上がらない」という楽観

- 「いざとなれば妻がパートを増やせばなんとかなる」という期待

これらが全て、昨今の経済状況の変化によって、最悪の形で裏目に出てしまったのです。

なぜSさんは「詰んだ」のか?(銀行員の分析)

一見エリートに見えるSさんが、なぜ住宅ローン破綻の危機に瀕してしまったのか。銀行員の視点で分析すると、3つの根本的な原因が浮かび上がります。

原因①:変動金利の「時限爆弾」が作動した

Sさんが住宅ローンを組んだ5年前は、超低金利時代。「変動金利一択」という空気が支配的でした。しかし、日銀の政策変更により、潮目は完全に変わりました。

Sさんの適用金利は、基準となる「短期プライムレート(短プラ)」の上昇に連動し、0.4%台から0.8%台へ上昇しました。

「なんだ、月々の返済が数千円増える程度でしょ?」

そう侮ってはいけません。変動金利の恐ろしさは、「金利が上がっても、最初の5年間は毎月の返済額が変わらない(5年ルール)」という仕組みに隠されています。

返済額が変わらないのに金利が上がるとどうなるか?

毎月の返済額の内訳で「利息」の割合が増え、その分「元金が全く減らなくなる」のです。そして5年経過後、再計算された返済額がいきなりドカンと跳ね上がる(※最大1.25倍まで)。これが変動金利の時限爆弾です。

原因②:「聖域」化した教育費

Sさん夫婦にとって、長男の中学受験成功は大きな喜びでした。課金して、良い環境を与えれば結果が出る。その成功体験が、家計の首を絞める呪縛となっていました。

「お兄ちゃんと同じように、次男にも挑戦させてあげたい」

その親心は痛いほど分かります。しかし、それは家計の「損益分岐点」を完全に無視した感情的な判断でした。収入が増えていないのに、固定費だけが膨れ上がる。教育費が、絶対に削れない「聖域」と化していたのです。

原因③:ボーナス依存の家計体質

Sさんの家計は、実は毎月数万円の赤字でした。それを年2回のボーナスで補填する、いわゆる「自転車操業」状態。

金利上昇による利息負担増と、これからピークを迎える教育費。この二つが重なったとき、もはやボーナスだけでは赤字を埋めきれなくなる日が来るのは明白でした。

スポンサーリンク

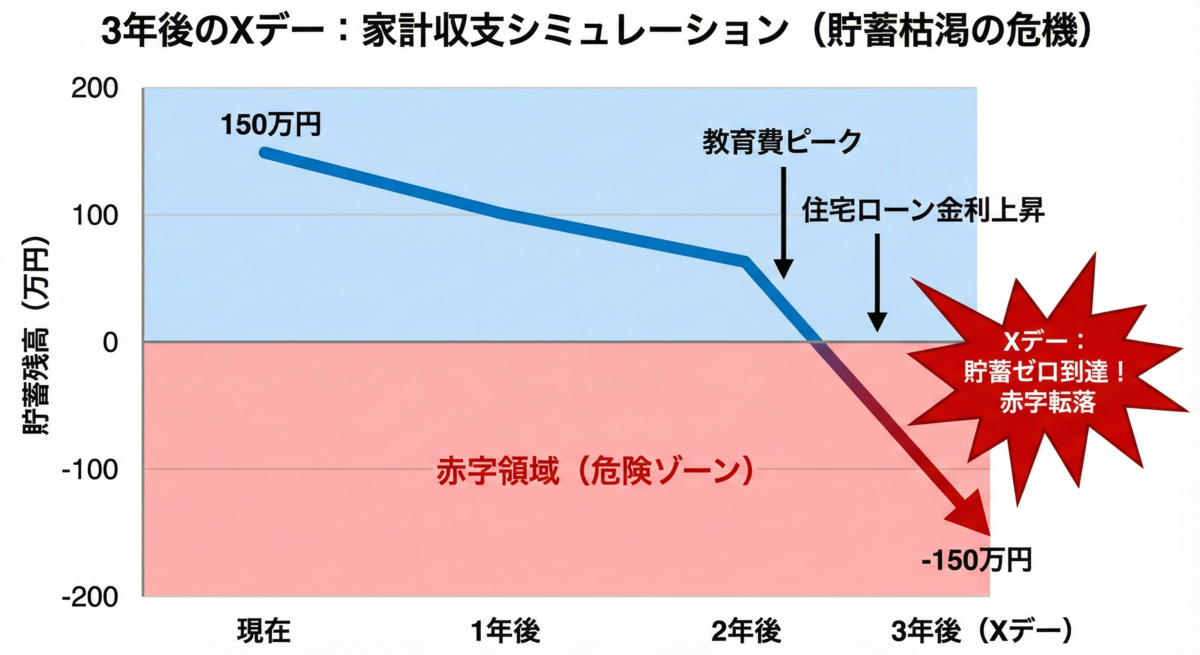

【シミュレーション】 3年後に訪れる「Xデー」

では、Sさんの家計はこのままいくとどうなるのでしょうか? 銀行員として、冷徹なシミュレーションを行いました。

【運命のXデー:3年後】

- 状況: 長男(高1・私立)、次男(中1・私立入学)→ 学費ダブルパンチの開始

- 前提: 金利がさらに上昇し、適用金利が1.3%程度になったと仮定。

▼金利上昇リスクについて詳しく

【試算結果】

なんと、年間収支はマイナス150万円以上に転落します。

虎の子の貯金150万円は、長男が高校に上がる頃には完全に底をついてしまいます。

【最悪のシナリオ】

貯金が尽きれば、次に手を出すのは高金利の「教育ローン」やキャッシングです。借金返済のために借金を重ねる多重債務状態に陥り、最終的には住宅ローンが払えなくなります。

待っているのは、銀行による競売、あるいは少しでも高く売るための「任意売却」。

「子供により良い教育環境を」と願って選んだはずの選択が、結果として子供から「安心できる我が家」を奪うことになるのです。

【解決策】 家と家族を守るために、今やるべき3つのこと

Sさんのような事態を避けるために、今、私たちにできることは何でしょうか。家と家族を守るための具体的な防衛策を3つ提案します。

対策①:「見栄」という名のコストを削る

厳しいことを言いますが、「文教地区」という環境が、ご近所やママ友への不要な対抗心を生んでいませんか?

「あの子が通っているからウチもあの塾へ」「オプション講座も全部取らなきゃ」

その支出は、本当に子供の将来のためですか? それとも親の見栄のためですか?

「課金=愛情」という方程式を一度リセットしましょう。身の丈に合わない教育費は、将来の子供への負荷にしかなりません。

対策②:銀行を味方につける(プロの技)

住宅ローンの返済が「キツイ」と感じたら、延滞する前にすぐに銀行に相談してください。これ、鉄則です。

そして、ここからが銀行員ならではのアドバイス。

相談に行く前に、他行への「借り換えシミュレーション」をやってみてください。ネット銀行などで簡単に見積もりが取れます。

「今の銀行より金利が低くなる」という試算結果を武器に、現在借りている銀行の窓口で金利交渉をするのです。銀行は顧客を他行に取られたくないので、金利引き下げに応じてくれる可能性があります(※必ず成功するわけではありませんが、やる価値はあります)。

対策③:世帯年収の「壁」を壊す

節約には限界があります。根本的な解決には収入を上げるしかありません。

奥様がもし「年収130万円の壁(扶養内)」にこだわってパート時間を調整しているなら、今すぐそのこだわりを捨ててください。

社会保険料を払ってでも、世帯年収を150万、200万と上げていく覚悟を持つこと。これこそが、インフレと金利上昇時代における最強のリスクヘッジになります。

スポンサーリンク

まとめ:未来はまだ変えられる

Sさんの事例は、決して特別なエリートの話ではありません。真面目に子供の将来を考え、マイホームを購入した、ごく普通の家庭で起こっている現実です。

過去のローン契約や教育方針の選択を悔やんでも時間は戻せません。

しかし、危機に気付いた「今」が、一番早いスタートラインです。

家族の笑顔と大切な我が家を守るために、まずは今週末、パパが通帳とローン返済予定表をテーブルに広げて、現実と向き合ってみませんか?

もし、「自分たちの家計が大丈夫か不安だ」「具体的な数字で見ないと分からない」という方は、私が作成した無料の『家計防衛診断シート』も活用してみてください。

★6人家族の銀行員パパが実践中!

見て見ぬふりをやめること。それが、家族を守るための第一歩です。