こんにちは。現役銀行員ブロガーのチャルトンリサです。

「二人で力を合わせれば、理想のマイホームに手が届く!」

そんな希望に満ちて契約したはずのペアローン。しかし、人生は何が起こるか分かりません。銀行の窓口には、さまざまな事情で「別々の道」を歩むことになったご夫婦が相談にいらっしゃいます。

そこで直面するのは、「愛は冷めても、ローン契約は消えない」という冷酷な現実です。

離婚協議だけでも精神的に辛いのに、家のローン問題で泥沼化し、身動きが取れなくなる…。そんな悲劇を少しでも減らすために、今日は銀行員だからこそ言える「リスク管理」と「出口戦略」についてお話しします。

現役銀行員 | BANKER × FAMILY

「『二人で返せば大丈夫』その油断が、離婚時の泥沼を招きます。 現役銀行員として数多くの『ペアローン破綻』を見てきた私が、 感情論ではなく 『契約と数字』の観点から、最悪の事態を避けるための現実的な回避術を解説します。

この記事の目次

1. 【事例】「家が売れない!」離婚後も同居を続けるSさん元夫婦の地獄

30代後半のSさん夫婦は、5年前に都内のマンションを6,000万円で購入しました。夫3,000万、妻3,000万のペアローンです。

しかし、性格の不一致で離婚が決定。「家を売って、ローンを完済して、残ったお金を分けよう」と話し合いました。ところが、不動産屋の査定額を見て愕然とします。

「査定額:5,200万円(ローン残高:5,500万円)」

なんと、家を売ってもローンが300万円残ってしまう「オーバーローン」状態だったのです。完済するには、手出しで300万円の現金と、仲介手数料などの諸費用が必要です。しかし、二人には貯金がほとんどありませんでした。

「売るに売れない」「どちらか一人が住むにも、相手のローンを肩代わりする審査に通らない」。

結局、Sさん元夫婦は、離婚届を出した後も、家庭内別居状態で同じ家に住み続けています。「早くここから出たい」とお互いが思いながら…。

スポンサーリンク

2. 銀行員が教える「ペアローン×離婚」が最強に厄介な理由

なぜここまで拗れてしまうのでしょうか。銀行員として、ペアローン契約の恐ろしい側面を解説します。

理由① 銀行は「離婚」を考慮してくれない

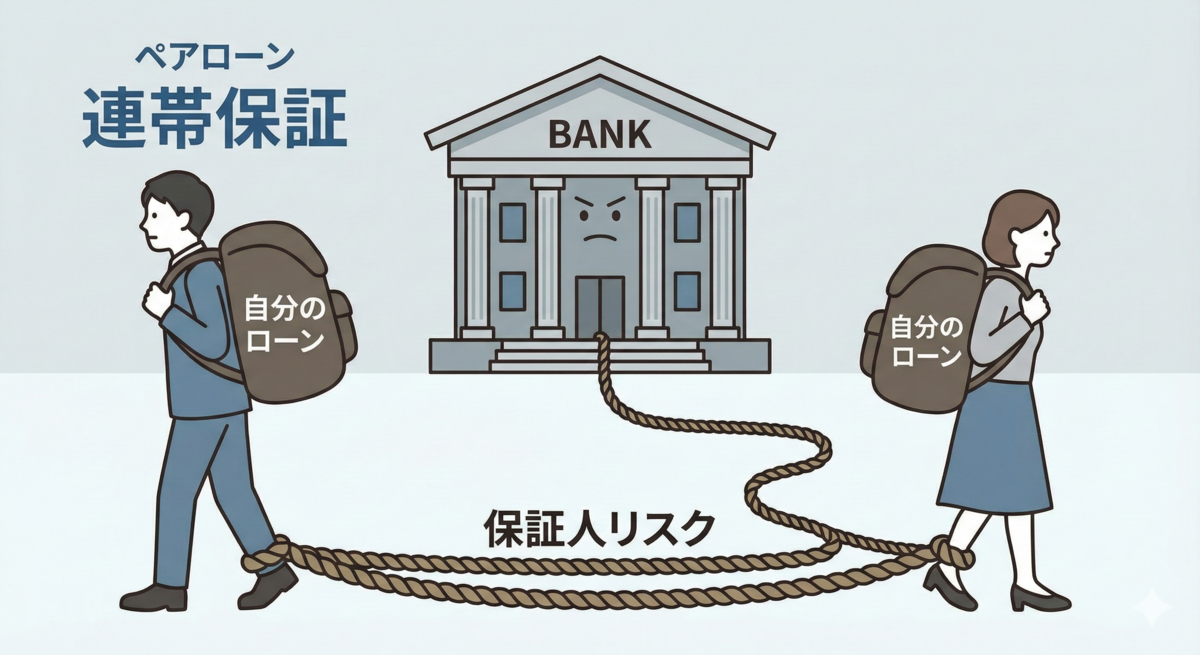

冷たいようですが、銀行にとって「夫婦仲」は関係ありません。契約上、二人はお互いの借金の「連帯保証人」です。

「離婚したから、私は夫のローンの保証人から外れたい」と言われても、銀行は絶対に「NO」と言います。代わりの強力な保証人を用意するか、完済しない限り、この鎖は外れません。

理由② 相手が滞納すると自分の信用に傷がつく

もし離婚して別居した後、家に住み続ける元夫がローンを滞納したらどうなるでしょう?

銀行は連帯保証人である元妻(あなた)に請求します。そして、あなたの信用情報(ブラックリスト)にも傷がつきます。別れた相手のルーズさのせいで、あなたの将来のクレジットカードやローン審査までダメになるリスクがあるのです。

3. 泥沼から抜け出す!今すぐ検討すべき3つの解決策

絶望的な状況に見えますが、解決策はゼロではありません。痛みを伴う場合もありますが、前に進むための3つの選択肢をご紹介します。

対策① 何としてでも「売却」して清算する(任意売却含む)

一番すっきりするのは、やはり売却です。オーバーローンの場合でも、親族から借りるなどして不足分を補填し、売ってしまうのが最善です。

どうしても現金が用意できない場合は、銀行と交渉して「任意売却」という方法もありますが、これはブラックリストに載る覚悟が必要です。

対策② 「単独ローン」への借り換えに挑戦する

どちらか一方が家に住み続けるなら、ペアローンを解消し、住む人の「単独ローン」に借り換えるのが理想です。

ただし、これには「一人で二人分のローンを背負える年収(返済能力)」が必要です。離婚時は養育費などの兼ね合いで審査が厳しくなりますが、もしあなたの年収が上がっているなら、チャンスはあります。

まずは「自分ひとりの名義で借り換えが可能か?」を、銀行に行く前にシミュレーションしてみることが重要です。

対策③ 公正証書でガチガチに契約を結ぶ

売ることも借り換えることもできない場合…。

苦肉の策ですが、「どちらが住み、誰がいくら払い、もし滞納したらどうするか」を法的効力のある「公正証書」に残してください。

口約束は絶対に破られます。銀行への対抗策にはなりませんが、元夫婦間のトラブル抑止にはなります。

4. まとめ:一番のリスク管理は「早めの相談」

「離婚」の二文字が頭をよぎったら、まずすべきは夫婦喧嘩ではなく「家の査定」と「ローン残高の確認」です。

現実(数字)を知ることで、感情的な争いを少し冷静な「財産分与の話し合い」に変えることができます。

ペアローンは強力な「二人三脚」の鎖です。外すには鍵(お金と知識)がいります。

一人で抱え込まず、まずは現状を把握することから始めてみてください。あなたの新しい人生のスタートを応援しています。

スポンサーリンク